Artigos Relacionados

As fontes renováveis de energia vêm conquistando, cada vez mais, espaço na matriz energética brasileira, com a ampliação de seu potencial de geração. No rol de alternativas limpas e renováveis estão as Pequenas Centrais Hidrelétricas (PCH) e Centrais Geradoras Hidráulicas (CGH). Atualmente, a capacidade instalada de PCHs no país atinge a marca de 4.958 MW, distribuída por 436 usinas. Além disso, há outras 595 CGHs, que somam mais 501 MW de potência ao sistema (Banco de Informações da Geração – ANEEL (Agência Nacional de Energia Elétrica), 2017).

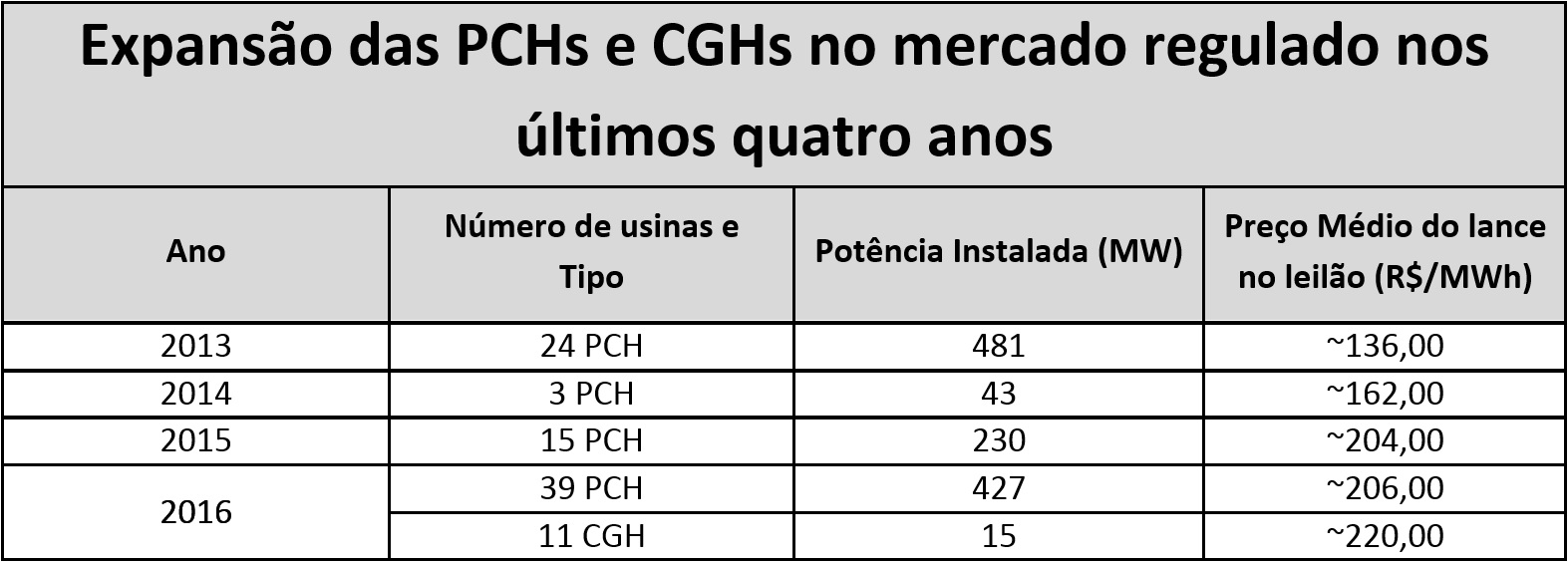

Esta capacidade, que representa cerca de 3% do total da matriz elétrica brasileira, está distribuída principalmente entre as regiões Sudeste, Centro-Oeste e Sul, cada uma com cerca de 30% de participação. Neste cenário, destaca-se que, em 2016, o 1º Leilão de Reserva foi o primeiro a permitir a participação das CGHs e a possibilitá-las de comercializarem energia no mercado regulado.

Com a dificuldade de licenciamento ambiental por parte de projetos de grande porte para usinas hidrelétricas (UHEs), o panorama da microgeração no Brasil é auspicioso e vem apresentando crescimento. De acordo com a Superintendência do Meio Ambiente da Empresa de Pesquisa Energética (EPE), as usinas de grande porte continuam sendo prioridade para a oferta de energia elétrica no país, apesar da tendência de diminuição de sua participação relativa na matriz em função da inserção de novas fontes renováveis. “Nesse contexto, espera-se que as PCHs e as CGHs tenham um acréscimo na participação relativa na matriz elétrica nacional. Em termos absolutos, a expectativa atual é de que o acréscimo de capacidade instalada de PCHs e CGHs nos próximos 10 anos seja de aproximadamente 2.400 MW, segundo o Plano Decenal de Energia (PDE 2024)”, afirma a superintendência da EPE.

Fonte: EPE e CCEE

POTENCIAL

Para Paulo Arbex, presidente-executivo da ABRAPCH (Associação Brasileira de PCHs e CGHs), a Associação já tem mapeados quase 28 mil MW de potencial de geração nestas duas modalidades de geração de energia hidrelétrica no Brasil. Segundo ele, cerca de 7 mil MW foram aprovados pela Aneel e já estão prontos para ir para leilão, sendo que apenas alguns ainda não obtiveram licença ambiental. “Deveremos colocar este patamar de 7 mil MW entre este ano e ano que vem”, diz Arbex.

“Se houver leilão até o final de 2017, acreditamos que vamos conseguir colocar até o final do ano por volta de 2 mil MW em CGHs e PCHs e estamos lutando para que ocorra de fato este leilão.”

A ABRAPCH está pleiteando, junto ao governo, a contratação anual de 1 MW médios, o que dá 1,8 MW de capacidade instalada. “Estamos pedindo para a EPE colocar no planejamento anual um total de 600 MW médios, mas queremos começar com 500 MW médios e elevar este volume anualmente.”

Arbex afirma que as PCHs e CGHs não podem competir em preços com as UHEs, mas reconhece que novos projetos hidrelétricos de grande porte vão demorar. Para o presidente-executivo da ABRAPCH, as PCHs são “a bola da vez”. “Estamos sempre sujeitos a decisões políticas, mas é muito claro que esta fonte é muito adequada para este momento, principalmente se a decisão tomada for técnica. E atualmente temos no governo profissionais técnicos, que são do ramo.”

O potencial das PCHs e CGHs no Brasil não é devidamente conhecido. “A grande maioria dos nossos rios não foi estudada. Tem muita usina hidrelétrica sem ter sido descoberta e uma quantidade ainda maior de PCHs é desconhecida. Mais da metade deste potencial nem sabemos que existe”, pontua Arbex.

DESAFIOS

Para o diretor da WEG Energia, Eduardo de Nobrega, as dificuldades ambientais para se explorar grandes projetos hidráulicos sempre foi um dos impulsionadores para a viabilização do potencial de PCHs e CGHs. “Vemos com otimismo as perspectivas para este setor, pois o cenário de tarifas nos últimos leilões foi positivo e trouxe de volta o interesse dos investidores. Este interesse deve intensificar-se com a melhora do cenário econômico do Brasil no médio prazo.”

O executivo destaca ainda a necessidade de aumentar a agilidade no processo de obtenção das licenças necessárias para se implementar um projeto de PCH ou CGH. “O recente aumento da potência de CGHs para 5 MW já mostra uma sinalização positiva e deve contribuir na viabilização de alguns projetos até então engavetados. A cadeia produtiva brasileira está madura e pronta para atender este mercado. Na WEG, por exemplo, podemos produzir e fornecer todo o pacote eletromecânico para estas usinas, de forma eficiente e competitiva”, avalia Nobrega.

Outro fator referente ao licenciamento ambiental levantado pela EPE e pela WEG é o trâmite ao qual as pequenas geradoras são submetidas, que em muitos estados seguem os mesmos ritos que as grandes usinas. Essa complexidade burocrática acaba gerando custos adicionais aos projetos e, principalmente, demora no prazo para a obtenção de uma licença.

Além das questões ambientais, a EPE destaca outros dois gargalos dentro do segmento que impedem o crescimento das pequenas geradoras de energia hidrelétrica. A competitividade e o financiamento. Embora existam diversos mecanismos legais para atrair investimentos ao setor, as associações e os agentes reivindicam o aumento do teto no valor definido em leilões de contratação, o que melhoraria, segundo a empresa, a atratividade para o investimento na fonte. Porém, a entidade ressalta que, em todos os leilões realizados, houve competição, atendendo a demanda prevista e proporcionando deságio no valor de compra.

Apesar da venda de energia para o mercado regulado não ser a única opção para as PCHs e CGHs, a comercialização vem se tornado necessária para reduzir os riscos ao investidor e garantir a financiabilidade dos projetos. Os contratos de venda de energia de longo prazo são uma das principais garantias exigidas para a concessão de financiamentos.

A recente inserção das CGHs em leilões de venda de energia no mercado regulado proporcionou maior facilidade para o financiamento, principalmente devido à previsibilidade de receita. No entanto, o mercado naturalmente encontra-se em fase de amadurecimento e requer melhorias para atender todas as necessidades que o ambiente regulado impõe.

Outro ponto levantado é a complexidade regulatória que era apontada pelo setor como um dos principais entraves para o desenvolvimento da fonte e que, nos últimos anos, vem sendo combatida. No final de 2015, com a publicação da Resolução normativa n°673/2015, da Aneel, os requisitos e os processos para aprovação dos estudos foram simplificados, resultando em um novo rito de outorga para pequenas centrais hidrelétricas, buscando acelerar o processo e assim tornar mais atrativa a implantação desses empreendimentos.

FUTURO

Para empreendimentos de PCHs e CGHs serem instalados no Brasil, uma vantagem do país é o fato de ter empresas e especialistas especializados nesta área. “Temos a possibilidade de se fazer uma usina sem precisar importar um parafuso sequer”, afirma Arbex.

De acordo com Nobrega, atualmente, entre CGHs e PCHs o Brasil tem em torno de 5,5 GW de potência instalada, e mais de 1,6 GW já outorgados, cuja construção ainda não foi iniciada. “O potencial para grandes usinas hidráulicas já está bem reduzido e, num futuro muito próximo, já não existirá mais de forma viável. Portanto, as PCH´s e as CGH´s serão a única alternativa para manter a participação de geração hídrica na matriz brasileira.”

O executivo acredita muito no potencial desta fonte de geração e destaca que é necessário solucionar os entraves burocráticos que fizeram com que as microgeradoras perdessem competitividade para outras fontes de geração renovável. “Continuamos acreditando neste mercado e investindo na criação de novos produtos, com o objetivo de oferecer soluções que viabilizem mesmo os mais difíceis projetos”, completa.

*Essa reportagem foi publicado na edição 25 da Full Energy